気候変動の影響は年々深刻さが増しており、環境・社会および人々の生活・企業活動にも大きな影響を及ぼすようになっています。世界全体で温室効果ガスの排出削減を進めていくパリ協定が締結され、欧州・米国・日本等が2050年までのネットゼロ、中国も2060年までのネットゼロを目指すことが発表されました。国・政府だけでなく、民間セクターが果たすべき役割への期待が高まっており、企業による事業を通じた低・脱炭素社会への取り組みが必要となっています。また、投資家等のステークホルダーが企業の気候関連リスクを適切に把握できるような情報開示を促進するTCFD※を起点として、企業への気候変動に関する情報開示要請の動きが高まっています。この流れを受け、機関投資家イニシアティブであるClimate Action100+や日本で立ち上げられたTCFDコンソーシアム等、企業と投資家等のステークホルダーとの間の気候変動に関する対話の機会が広がっています。

※ 金融安定理事会が立ち上げた気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures(TCFD))。2017年6月に投資家が適切な投資判断を行えるよう、気候関連財務情報の開示ガイドラインを公表。詳細は以下のCOLUMNを参照。TCFDメンバーに就任した当社サステナビリティ・CSR部長を中心に、各種セミナーや講演会での登壇等を通じ、TCFDの浸透・取り組みをサポートしています。

地球(生態系)や人間・企業活動に重大な影響を及ぼす気候変動は、当社グループにとってリスクであると同時に新たな事業機会をもたらすものと考えています。当社が持続可能な成長を目指す上で、マテリアリティ「脱炭素社会への貢献」は、対処・挑戦すべき重要な経営課題の一つです。当社はエネルギー需要の充足という使命を果たしながら、SDGsやパリ協定(2℃目標含む)で示された国際的な目標達成への貢献を目指し、当社グループ各社と連携の上、政府・企業・業界団体等の幅広いステークホルダーとの協働を通して、これに取り組んでいきます。また、当社は、気候関連財務情報開示の重要性を認識し、TCFDを支持するとともに、TCFDに沿った情報開示の拡充に取り組んでいきます。

COLUMN

気候関連のリスクと機会が将来増大し、資産価値が大幅に急変することにより、金融安定性のリスクになる懸念を背景に、金融安定理事会が立ち上げたTCFDにおいて、金融市場が気候関連のリスク・機会を適切に評価できるような、任意情報開示フレームワークを策定、公表したもの。投資家等が財務上の意思決定を行うためには、投資先における気候関連のリスクと機会が将来のキャッシュフローと資産・負債にどのように影響するかについて把握していくことが重要であるとの考えを基に、「ガバナンス」「戦略」「リスク管理」「指標と目標」に関する重要情報を開示することを推奨している。

| ガバナンス | 気候関連リスク・機会についての組織のガバナンス |

|---|---|

| 戦略 | 気候関連リスク・機会がもたらす事業、戦略、財務計画への影響 (2℃シナリオ等に照らした分析を含む) |

| リスク管理 | 気候関連リスクの特定・評価・管理方法 |

| 指標と目標 | 気候関連リスク・機会を評価・管理する際の指標とその目標 |

(日本語訳:(株)グリーン・パシフィック)

気候変動に伴う環境変化の不確実性が大きいことから、当社として中長期の事業環境の変化に柔軟に対応できるポートフォリオを持ち、気候変動による成長機会の取り込みおよびリスクへの適切な対応を行うことが重要であると考えています。TCFD提言は情報開示指針ではありますが、これを当社の気候変動対応の適切さを検証するベンチマークとして活用し、持続可能な成長に向け、成長機会の取り込みおよびリスクへの対応を行っていきます。TCFD提言内容の中には議論途上のものや、対応には複数年を要するものがありますが、取り組んだ内容から順次、情報開示を拡充する方針です。

当社は、気候変動を重要な経営課題の一つとして認識しています。気候変動に係る基本方針や重要事項は、経営執行における意思決定機関である社長室会にて審議・決定するとともに、取締役会規則に基づき、定期的に(年2回程度)、取締役会に報告し、取締役会の監督が適切に図られるよう体制を整えています。

基本方針や重要事項に関しては、社長室会の審議に先立ち、①サステナビリティアドバイザリーコミッティーにおいて社外有識者より助言・提言を頂くことに加え、②サステナビリティ・CSR委員会(社長室会の下部委員会)に全ての営業グループCEOが参画することにより、十分な審議を行っています。各事業を推進する営業グループにおいても、各グループの経営戦略担当部局に、サステナビリティ(気候変動含む)の推進責任者・担当を配置する体制としており、事業戦略・事業推進に気候変動関連の観点を反映しています。なお、事業戦略の策定、投融資審査等に当たっては、気候変動に係る基本方針や重要事項も踏まえ、総合的に審議・決定しています。

| 気候変動に係る基本方針 | 事業を通じた取り組み方針、TCFD活用方針、気候変動開示方針等 |

|---|---|

| 重要事項 | 気候変動リスク・機会の評価(含む、シナリオ分析)、温室効果ガス削減目標設定、温室効果ガス削減取り組み状況等 |

| 取締役会 | 気候変動対応の監督 | 年2回程度 |

|---|---|---|

| 社長室会 | 気候変動対応の基本方針の決定 気候変動に係る重要事項の決定 |

年2回程度 |

| サステナビリティ・CSR委員会(社長室会の下部委員会) | 気候変動に係る基本方針や重要事項につき討議し、社長室会に提言 | 年2回程度 |

| サステナビリティアドバイザリーコミッティー | 気候変動に係る基本方針や重要事項に関する助言・提言 | 年2回程度 |

| 所管役員 | 柏木 豊(代表取締役常務執行役員、コーポレート担当役員(IT、CAO、広報、サステナビリティ・ CSR)) | |

| 担当部局 | サステナビリティ・CSR部 | |

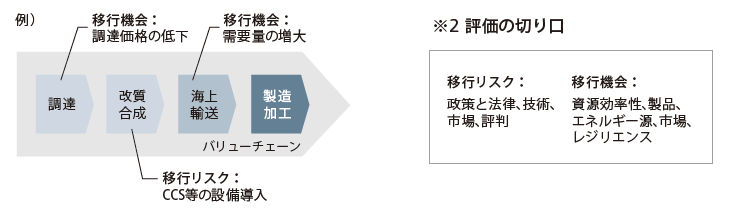

当社は、気候変動に伴うさまざまなリスク・機会を、事業戦略策定上の重要な観点の一つとして捉えています。気候変動の影響は中長期的に顕在化する可能性を有することから、短期のみならず、2030年以降の中長期の時間軸で、リスク・機会の特定を行っています。また、外部動向の変化も踏まえ、定期的にリスク・機会の分析・評価の見直しを行っています。

移行リスク・機会

| 規制 |

|

|---|---|

| 技術 |

|

| 市場 |

|

物理的リスク

| 異常気象の増加 |

|

|---|---|

| 気候の変化 |

|

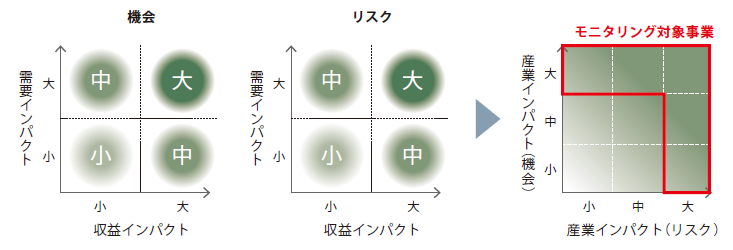

シナリオ分析

※ 2021年度に実施した1.5℃シナリオに基づく分析は、2020年度の2℃シナリオ分析においてモニタリング対象と特定された事業を中心に実施。

対象事業名

| STEPS※1シナリオ | 2℃シナリオ(SDS)※2 | 1.5℃シナリオ(NZE)※3 | |

|---|---|---|---|

| 需要予測 |  対象事業に関するSTEPSシナリオ下のグローバル需要に関し、IEAのWorld Energy Outlook、Energy Technology Perspectivesにて示されている現在から2040~2050年※4までの変化幅を、上記7段階(大幅に減少、減少、やや減少、現状維持、やや増加、増加、大幅に増加)で示しています。 |

対象事業に関する2℃シナリオ下のグローバル需要に関し、IEA のWorld Energy Outlook、Energy Technology Perspectives にて示されている現在から2040~2050年※4までの変化幅を、上記7 段階(大幅に減少、減少、やや減少、現状維持、やや増加、増加、大幅に増加)で示しています。 |

対象事業に関する1.5℃シナリオ下のグローバル需要に関し、IEA のNet Zero by 2050等にて示されている現在から2040~2050年※4までの変化幅を、上記7 段階(大幅に減少、減少、やや減少、現状維持、やや増加、増加、大幅に増加)で示しています。 |

| 事業環境認識 | 上記需要予測も踏まえた、STEPS 等で示されている一般的な事業環境認識を記載しています。 | 上記需要予測も踏まえた、2℃シナリオ(SDS)等で示されている一般的な事業環境認識を記載しています。 | 上記需要予測も踏まえた、1.5℃シナリオ(NZE)等で示されている一般的な事業環境認識を記載しています。 |

| 事業環境認識を踏まえた方針・取り組み |

|---|

| 上記のシナリオの事業環境認識を踏まえた当社の事業に対するインパクト分析と、これを受けた当社の方針・取り組みを紹介しています。 |

| STEPSシナリオ | 2℃シナリオ(SDS) | 1.5℃シナリオ(NZE) | |

|---|---|---|---|

| 需要予測 |  |

|

|

| 事業環境認識 | 電力需要の増加に対応するため、再生可能エネルギーと共に、クリーンなガス火力発電事業の機会の拡大が見込まれています。 一方、地産地消という電力の特徴を踏まえ、国・地域ごとの政策等に対応した事業経営を引き続き行うことが重要と捉えています。 |

2020年代以降に化石燃料による発電量が低減することに伴い事業機会が減少し、事業採算への影響が出始めると見込まれています。また2030年代には、⽕⼒発電由来の電⼒への制約・規制強化による既存火力発電所のコスト増加を含めた収益構造に変化が生じると考えられます。2040年代以降には、需給調整用の火力発電所にもCO₂削減が求められ、さらなる稼働時間の短縮が必要となる可能性があります。 | 先進国では2030年代、新興国でも2040年頃の電力セクターにおけるネットゼロ達成に伴い、化石燃料由来の発電量は大幅に減少する見込みです。また、将来的な炭素税等の規制強化・拡大による火力発電所コスト構造の大幅な変化や、CO₂排出量削減策として期待されるCCUS等の設備投資の増加が見込まれ、化石燃料由来の電力の競争力低下が想定されます。 |

| 事業環境認識を踏まえた方針・取り組み |

|---|

| 低・脱炭素化の世界的潮流が一層強まる中での制約・規制強化による化⽯燃料由来の火力発電事業の座礁資産化可能性・レピュテーションリスクの高まりを受け、既存案件からの撤退が困難となるおそれもあると認識しています。 係る事業環境認識を踏まえ、当社は石炭火力発電事業についての今後の取り組み方針を発表済みです。 ガス火力発電事業についても、気候変動の影響を踏まえたリスク分析を行い、2050年までの当社発電事業における非化石化率100%化に向け、既存発電資産の戦略的ダイベストメントの推進と継続保有資産のゼロエミッション火力への切り替えを検討しています。 |

石炭火力事業取り組み方針

| STEPSシナリオ | 2℃シナリオ(SDS) | 1.5℃シナリオ(NZE)※1 | |

|---|---|---|---|

| 需要 ※2予測 |

|

|

|

| 事業環境認識 | 中長期的にインドおよび東南アジア等の新興国を中心に鉄鋼需要は底堅く成長することが見込まれます。鉄鋼生産は、鉄鉱石および原料炭を原料とする高炉法と主に鉄スクラップを原料とする電炉法に分かれます。既存の製鉄法に代わる新技術も研究されていますが、技術開発動向および経済性の観点から、新技術が急速に開発・普及されることは想定されておらず、引き続き高炉による鉄鋼生産が主流となる見通しです。 | 鉄鋼需要は堅調な増加が予測されるものの、炭素価格の導入に伴い、鉄スクラップを原料とする電炉法の割合が徐々に増え、その先にCO₂発生量の少ない新製鉄法(水素還元製鉄法等)による鉄鋼生産の商用化が予測されています。 一方、低・脱炭素シフトには時間差・地域差があり、移行期において原料炭が引き続き、主要な原料となります。2050年に向けて、先進国や中国では原料炭需要減少が見込まれますが、今後は原料炭を輸入に頼るインド等新興国向けには海上貿易量は逆に増加する見込みです。 高炉では低・脱炭素への追求が進み、CCUS技術の普及によりCO₂回収設備が高炉に付帯され、原料炭の中でも低炭素化に貢献する高品位原料炭の需要が相対的に高まることが予測されます。 また供給サイドでは、環境許認可の取得難易度上昇に伴い、新規炭鉱投資が減速することで、供給の減少が見込まれます。 |

インフラ基盤や基礎素材として製造業を広く支える鉄鋼需要は、2050年に2020年比で12%増加すると予測されています。鉄鋼産業はCO₂排出量削減が困難なセクターであるものの、電炉法や新製鉄法の割合が2℃シナリオより急速に増加するとともに、高炉向けのCCUSが急拡大し、一部地域では高炉法が継続する前提での2050年ネットゼロ達成を想定しています。加えて、その実現には、2℃シナリオよりも早い、2030年代から水素還元製鉄法が商用化されることが前提となります。 従って、2℃シナリオよりも2050年に向けて原料炭全体の需要減少は見込まれるものの、継続利用される高炉では、一層の効率化やCCUS付帯を行うことで低・脱炭素化を図っていく方向性であることから、低炭素化に寄与する高品位原料炭の需要は、相対的に減少幅が小さいことが想定されています。 また供給サイドでは、環境許認可の取得難易度上昇、ならびに将来の需要見通しが2℃シナリオ比で減少することから、新規炭鉱投資が一段と減速し、供給の減少が見込まれます。 |

| 事業環境認識を踏まえた方針・取り組み |

|---|

| 鉄鋼は代替困難な基礎素材であることから、いずれのシナリオ下においても鋼材需要は世界経済の成長に合わせて長期的に堅調に推移することが想定されています。鉄鋼産業は、低・脱炭素化の流れを受けて今後数十年にわたる移行期間に突入することが想定されますが、移行期間において当社の主要商品である高品位原料炭は、既存高炉の低炭素化に貢献することから、需要が他原料炭と比して相対的に高まる一方、供給サイドでは、開発難易度の高まりに伴い新規プロジェクトからの供給が限定的となる見通しであり、引き続き需要家に対して高品位原料炭の安定供給責任を果たし、鉄鋼産業の低炭素化へ寄与してまいります。 2℃/1.5℃シナリオ下の事業環境では、炭素価格の導入や電炉法・CO₂排出量の少ない新製鉄法による鉄鋼生産の割合が増えるとの予測や、低・脱炭素化の高まりを受けた供給制約等、需給両面で当社原料炭事業へも影響を与えるものですが、上記の通り低炭素化に向けた高品位原料炭のニーズは相対的に高まる見通しであり、高品位原料炭を主力商品とする当社原料炭事業の優位性は一定程度維持される見込みです。今後も原料炭需要に影響を与える可能性のある新技術(新製鉄法、CCUS)、電炉、各国政策を含む鉄鋼業界の脱炭素化の進展ならびに、原料炭供給に影響を与える外部環境を見極め、当社原料炭資産の競争力強化に取り組みます。 また、低・脱炭素社会への移行を見据えた具体的取り組みとして、子会社のMDP社を通じて豪州原料炭事業のBMAでの生産プロセスで排出される温室効果ガス削減や、原料炭事業のパートナーであるBHP社と共同で、原料炭バリューチェーン全体での排出量削減に資する研究支援に取り組むとともに、鉄鋼産業の低・脱炭素化に資する成長分野での事業取り組みを検討しています。 |

| STEPSシナリオ | 2℃シナリオ(SDS) | 1.5℃シナリオ(NZE) | |

|---|---|---|---|

| 需要予測 |  |

|

|

| 事業環境認識 | 熱源や石油化学製品用途として、また再生可能エネルギーの普及を上回る電力需要増を支える発電用燃料用途として、ヨーロッパを除く全地域で天然ガスの需要増加が見通されています(2018~2040年に年平均1.4%で成長)。その中でも可搬性が高いLNGは特に成長が見込まれます(2018~2040年に年平均3.4%で成長)。 | 全世界のガス需要量は2018年比2030年時点で8%増加した後、2040年には2018年比2%減少する見通し※です。地域別では、2040年にかけて中国・インドを中心にアジア太平洋の天然ガス需要量が大幅に増加します。一方、米州・ヨーロッパ・ユーラシアの天然ガス需要は2040年にかけて減少する見込みです。産業別では、発電・建物用途の需要は逓減しますが、大型輸送や産業用の熱源といった脱炭素化が難しい分野での石油・石炭代替需要の増加が見込まれます。 | 全世界の天然ガス需要量/LNG貿易量は、2040年までに2018年比それぞれ46%/33%減少する見込みです。 一方、低・脱炭素社会を支えることが期待される次世代エネルギーの水素は、特に船舶、陸路輸送、重工業部門での需要が高まり、ブルー水素の原料としての天然ガスの重要性は今後さらに増すと想定されます。2050年時点の天然ガスの需要全体の約半分が水素製造に向けられ、水素需要の40%が天然ガスによって賄われる見込みです。 |

| 事業環境認識を踏まえた方針・取り組み |

|---|

| 当社は、既存事業の基盤強化や建設中案件の着実な立ち上げに加え、需要増に合わせた競争力のある新規プロジェクトへの参画、新興市場での需要開拓および販売機能の強化等を通じて低・脱炭素化社会への移行期における重要なエネルギー源であるLNGの安定供給責任を果たすとともに、LNG事業の収益拡大を目指してまいります。全世界のLNG需要は、2℃シナリオ下では中長期的に増加する見通しである一方、1.5℃シナリオ下では減少する見通しですが、当社はアジアにおける需要は当面の間は底堅いと想定しており、また水素・アンモニア等の次世代エネルギー源としてのLNG需要も拡大すると見込んでいます。 当社は、2℃/1.5℃シナリオ下での当社LNG事業の競争力・収益力を左右する要素となり得る炭素税導入等の各国政策、CCUS等の技術開発に関する動向に留意しモニタリングを継続してまいります。また、並行して、LNGバリューチェーン自体のカーボンニュートラル化に資する取り組みの推進、およびブルー水素の製造・供給に向けたLNGの既存インフラ活用の可能性についての検討を進め、低・脱炭素社会への移行に伴うリスクに対する耐性強化と機会の取り込みを積極的に進めます。 |

※ LNG貿易量は2018年比2040年時点で81%増加する見通し。

| STEPSシナリオ | 2℃シナリオ(SDS) | 1.5℃シナリオ(NZE)※1 | |

|---|---|---|---|

| 需要予測 | |

|

|

| 事業環境認識 | 中長期的な世界人口の増加、新興国の経済成長と共に、需要は大きく伸長すると見込まれます。特に東南アジアでの内燃機関車両への需要が伸長することに加えて、世界的な環境規制の強化により、中国や欧州では、電動車両(電気自動車(EV)、プラグインハイブリッドEV(PHEV)、ハイブリッド自動車(HEV))への需要増加も見込まれます。 また、自動車産業は、CASE(コネクテッド、自動運転、シェアリング/サービス、EV・電動化)に代表される技術革新により、100年に一度の変革期に直面しており、内燃機関車両から電動車両への移行や、保有から利用へのニーズシフトを捉えたモビリティ・サービスの需要拡大が見込まれます。 |

需要全体は一定程度拡大していくと見込まれるものの、自動車産業へのさらなる環境規制強化等、自動車関連の各国税制・法制が見直されることで車両保有・走行コストが増加し、公共交通機関(バス/鉄道)へモーダルシフトが起こる等、拡大の程度はSTEPSシナリオほど見込まれないことが想定されます(2040年時点での需要は2018年比+21.9%(STEPS比▲24.4%))。 また、中国や欧州では内燃機関車両から電動車両へのシフトが加速すると見込まれますが、インドおよび東南アジア等の新興国では、充電インフラ整備等の課題もあり、内燃機関車両への需要は底堅いと見込まれます。 |

自動車全体の需要は1.5℃シナリオ下においても2030年までは2℃シナリオとほぼ同等と見込まれます。一方、電動車両※2が新車販売台数に占める割合は2018年の2%から2040年に約80%※3まで増加する見通しです(STEPSシナリオ: 25%、2℃シナリオ:75%)。なお、新興国においても2030年半ばにはほぼ全ての新車販売が電動車両になると想定されています。 また、自家用車の保有台数や使用量を制限し公共交通機関やライドシェア等の利用を推進する具体的な政策等の、消費者の行動変化を促し、電動車両のさらなる普及に向けた政府支援等が図られると見込まれます。 |

| 事業環境認識を踏まえた方針・取り組み |

|---|

| さらなる成長が期待でき、重点市場と位置付けるASEANでは、インドネシアで三菱自動車工業製車両を、タイではいすゞ自動車製車両を取り扱い、生産/販売/販売金融/アフターセールスサービス等の一連のバリューチェーン(川上~川中~川下)に、引き続き深く関与していきます。両市場の事業基盤をさらに強化するとともに、ASEAN諸国に代表される新興市場を含め、一層のバリューチェーン拡大を図ります。 ASEANでは、2℃/1.5℃シナリオ下でも当面の間は内燃機関車両の需要が中心であると想定するものの、各国における環境規制を含む自動車政策の動向、流通・電力システム等の現状を考慮しつつ、当社が取り扱う市場を中心に販売・生産等の観点から電動車両の普及に寄与していきます。三菱自動車工業とは、これまで英国・オランダを中心にPHEVの販売実績を積み上げる等、予てから電動車両の拡販に積極的に取り組んでいますが、今後の需要拡大をにらんで、2019年度にインドネシアにおいて、他社に先駆けてASEANでは初めてとなるPHEV車両の投入を行いました。今後もPHEVを含めた電動車両の拡販を通じて社会に貢献していきます。 また、長年培ってきた機能と地域密着型のネットワークといった事業基盤をさらに強化し、モビリティ・サービス事業を通じて社会課題の解決に取り組むことで、当社事業の持続可能性を担保していきます。さらに、低・脱炭素化への取り組みとして、社内他営業グループとの連携を通じ、モビリティ事業とEXを組み合わせたグリーンフリートマネジメント構想の実現を推進していく方針です。 |

| STEPSシナリオ | 2℃シナリオ(SDS) | 1.5℃シナリオ(NZE)※ | |

|---|---|---|---|

| 需要予測 |  |

|

|

| 事業環境認識 | 世界の物流(含む陸上輸送)の70~80%を海運が担っており、モーダルシフトが進む中において代替不可な基幹的輸送インフラとして、海運需要は大幅な増加が見込まれます(2070年時点での需要は2019年比+260%)。 IMO(国際海事機関)は、2030年に単位輸送当たり温室効果ガス(GHG)排出量を2008年比で40%改善し、2050年にはGHG総排出量を2008年比で50%削減することを目標として掲げており、2020年代後半以降、より低環境負荷な低硫黄・LNG燃料を中心とした次世代燃料への移行が進むと想定されています。 | 海運需要量はSTEPSよりは落ち込むものの、2070年時点での需要は2019年比+230%と大幅な増加が見込まれます。既存規制の厳格化、および新規規制の導入により、低硫黄・LNG燃料のみならず、バイオ燃料、水素、アンモニア燃料等の次世代燃料の普及が加速することが想定されます(2050年には現時点で主流な化石燃料の燃料シェアが2019年比で▲20%以上減少)。こうした変化に伴い、造船業界においても重油燃料使用の旧型船ではなく、上記の次世代燃料を用いた新型船の開発・建造、さらには次世代燃料のサプライチェーン網の構築と港湾での供給インフラの整備が必要となります。 | 海運需要量はSTEPS・2℃シナリオに比べて減少するものの、2050年時点で2019年比153%増と全体的な増加傾向は不変と見込まれます。 一方、船用燃料の市場シェアは大きく変わり、2050年時点での化石燃料のシェアは2019年比80%以上減で、水素・アンモニア等の次世代燃料の占める割合が上昇すると見込まれます。船舶は耐用年数が長く次世代燃料船への切り替えには時間を要すること、および電動化の難しさ等から、海運部門は2050年にネットゼロを達成しない産業の一つとされているものの、2050年に向けて年間平均約6%の排出量減が想定されています。 |

| 事業環境認識を踏まえた方針・取り組み |

|---|

| 上記で見込まれている次世代燃料への移行は、将来的には当社保有船舶の改修や新型船への入れ替え需要を生じさせる可能性がありますが、次世代燃料への切り替えと供給インフラ整備には一定の時間を要すると見込まれるため、現在当社が保有する船舶に関する入れ替え・改修コスト発生のリスクは限定的です。一方、次世代燃料への切り替え動向、性能面・コスト・インフラ等の検証と新造船建造価格や運賃動向、供給体制整備状況、環境・燃料規制を確認しながら新たな事業機会を模索していきます。また、運航に必要となる燃料費に係る炭素税等の追加コストについては、荷主/オペレーターが負担するという大枠の構造に変化はなく、当社にとってのリスクは現時点では限定的とみています。また、次世代燃料として需要拡大が見込まれる水素・アンモニア等を対象とした新規事業の検討や、電気推進船・自律運航船といった先進船舶の開発・導入を通して海運業界に付加価値を提供することにより、当社事業の持続可能性を高めていきます。 |

※ 取得可能なデータに基づき、需要予測は「STEPSシナリオ」および「2℃シナリオ」では2070年時点だが、「1.5℃シナリオ」では2050年時点。

| STEPSシナリオ※2 | 2℃シナリオ(SDS)※2 | 1.5℃シナリオ(NZE)※2 | |

|---|---|---|---|

| 需要予測 | |

|

|

| 事業環境認識 | 新興国における石油の需要増が欧州をはじめとする先進国の電化および省エネ促進による需要減のペースを上回り、世界全体における石油需要は2040年に2018年比で約7%増加する見通しです(1億400万バレル/日)。特に、乗用車、航空、船舶用の燃料としての輸送部門における石油需要の増加が顕著であり、発電部門における需要減を相殺すると見込まれています。 | STEPSシナリオ比で特に輸送部門における石油の需要減が顕著であり、新興国における需要も2030年をピークに減少に転じ、世界全体としては2040年に2018年比で約32%需要が減少する見込みです(6,600万バレル/日)。 | 電化率のさらなる向上を主要因として、石油需要は2040年に2018年比で約56%の減少が見込まれます(4,300万バレル/日)。石油由来の燃料を使用する内燃機関車両が新車販売台数に占める割合は、2040年には約20%※3にまで減少する見込みです(STEPSシナリオ: 75%、2℃シナリオ: 25%)。 石油需要の大幅な減少により石油価格の低下が見込まれるため、OPECをはじめとする特定の低コスト生産者の市場シェアが拡大すると見込まれます。これに対し、石油価格の下落に伴う石油需要回復を回避するための政策・規制が必要であるとされています。 |

| 事業環境認識を踏まえた方針・取り組み |

|---|

| 長年にわたり社会基盤を支える石油製品の供給事業に携わってきた当事者として、引き続き各種燃料・原料の安定供給責任を全うしつつ、今後は全国に有する顧客基盤と保有資産をプラットフォームとする次世代エネルギー・サービスステーション事業への転換に取り組んでまいります。 中長期的には国内石油製品需要の漸減が見込まれていますが、短期的には国内サービスステーション事業の競争力を適時強化しつつ最適化していくとともに、物流需要の増加に伴う貨物車向け軽油販売を基軸としたフリートステーション事業の拡充に取り組みながら、最適な事業ポートフォリオを追求してまいります。さらに中長期的には、水素を含む次世代エネルギーの供給拠点の構築に加えて、デジタル技術を活用した車両メンテナンス事業や物流拠点の機能複合化・高度化を通じた次世代ネットワーク事業に取り組んでまいります。 |

| 2℃シナリオ(SDS) | 1.5℃シナリオ(NZE) | |

|---|---|---|

| 需要予測 | |

|

| 事業環境認識 | 2℃シナリオ下では、再生可能エネルギーを主力電源として捉える政策が中心になると考えられ、規制緩和や技術革新を促し、環境面のみならず、経済的、社会的に成立する電力システムの構築が求められると考えられます。これら動向により、再生可能エネルギーにおける事業機会は大きく増加すると見込まれています。この点では、電力の安定・安全な供給を持続しながら再生可能エネルギーの増大を支える技術(蓄電、水素、送電技術、需給調整技術、電力電子取引)の多面的な取り組みが必要になると捉えており、同分野における市場拡大も見込まれています。 欧州における洋上風力をはじめ、世界各地域において再生可能エネルギーの積極的な導入が進むとともに、再生可能エネルギーの普及に伴い、電源構成や電力供給の形態が変わることで、送電事業や、蓄電池を活用したサービス、VPP(Virtual Power Plant)等の需給調整機能を持つ事業機会が増えていくと見込まれています。 |

1.5℃シナリオ下では、電化のさらなる普及を前提とするため、全世界における電力需要は2040年に向け約2倍に増加しますが、このうちの約85%が再生可能エネルギー由来の電力によって賄われる見込みです。特に太陽光と風力発電の導入拡大が顕著であり、2019年時点と比較しそれぞれ約18倍/10倍の追加発電容量が必要となります。これは、直近3年間平均の約5倍規模の太陽光・風力の追加発電容量が2020年以降毎年求められることを意味しており、実現に向けて大規模投資の継続が不可欠となります。 また、気象条件で発電量が変化し、分散型電源としての側面が強い再生可能エネルギーの導入拡大に伴い、電力需給システムの柔軟性向上に資する送電容量の拡大、蓄電池の利活用やデマンドレスポンス等のさらなる事業機会の増加が想定されます。 なお、あらゆる分野で急激な電化が進むため、電力需給システムのセキュリティ強化・確保に向けた政策・規制の重要性がさらに増すと見込まれます。 |

| 事業環境認識を踏まえた方針・取り組み |

|---|

| 2℃/1.5℃シナリオ下においては、低・脱炭素社会に向けた再生可能エネルギー発電(太陽光・風力)の導入増加、及び電力事業構造の変化(VRE※増加に伴う系統安定化の必要性増加)により、蓄電池や電気自動車(EV)、プラグインハイブリッド自動車(PHV)を活用したエネルギーマネジメントサービスが普及する見通しです。再生可能エネルギーの導入や蓄電池の普及、およびこれに伴う電力供給システムの分散化傾向は、政策・規制、技術革新等の状況により、国・地域による差異があり、発現するタイミングが大きく異なる可能性があります。当社は国や地域ごとの特徴を踏まえながら、発電事業による供給側と小売事業等による需要側の発販一体推進により電力バリューチェーン全体の事業価値向上に取り組むとともに、ポートフォリオの最適化を図り、「2030年度までに再生可能エネルギー発電容量を2019年度比倍増(3.3GW→6.6GW)」を目指します。さらに、再生可能エネルギー普及拡大と共に必要性が高まるエネルギーマネジメント事業やバーチャルパワープラント(VPP)事業等も推進していきます。 こうした方針に基づき、当社は日本、米国、欧州を中心に洋上風力発電事業および分散電源事業の開発に積極的に取り組んでおります。 |

※ 太陽光や風力発電等出力が変動するいわゆる「変動電源」(Variable Renewable Energyの略)。

| 2℃シナリオ(SDS)※1 | 1.5℃シナリオ(NZE)※2 | |

|---|---|---|

| 需要予測 | |

|

| 事業環境認識 | 2℃シナリオ下においては、世界中でCO₂排出が少ないEV(含、ハイブリッド)、および風力発電・太陽光発電を中心とした再生可能エネルギー発電の普及が見込まれます。EVは従来のガソリン車に比べ導電性の高い銅をより多く使用すること、また電化の加速に不可欠な発電量の増加とそれに伴う送配電網の整備により、銅需要は2040年時点で2020年比40% の需要増が見込まれます(STEPSシナリオ: 32%増)。 一方で、供給面では、鉱山での拡張・新規開発の難易度は高いため、将来的には銅需給のタイト化が見込まれます。 |

1.5℃シナリオにおいては一層のCO₂排出削減が求められることから、EV(含、ハイブリッド)および風力発電・太陽光発電を中心とした再生可能エネルギー発電の普及がより加速します。これに伴い銅需要は、2℃シナリオよりも更に一段と増加することが想定され、2040年時点で2020年比約6割の需要増が見込まれます。 拡張・新規開発の難度の高い鉱山・プロジェクトが多い中、2℃シナリオ以上に銅需要が急拡大するため、銅需給はさらなるタイト化が見込まれます。 |

| 事業環境認識を踏まえた方針・取り組み |

|---|

| 2℃/1.5℃いずれのシナリオにおいても、EV(含、ハイブリッド)および再生可能エネルギー発電の普及とそれに伴う送配電網の整備等により、銅需要は堅調に増加が見込まれる中、新規案件開発難易度の高まりから銅需給はタイト化すると見込まれます。 現在、当社はチリ・ペルーにて銅鉱山事業に参画し、20万~25万トン/年の持ち分生産量を保持していますが、2022年度は現在開発中のケジャベコの生産開始を予定しており、持ち分生産量は12万トン増の30万トン/年台になる見込みです。今後も銅事業を原料炭と並ぶ金属資源ビジネスの中核と位置付け、既存資産の価値向上に努めるとともに新規優良案件の開発機会も並行的に検討し、需要家に対して銅の安定供給責任を果たしてまいります。 また、環境負荷軽減施策として、当社投資先の銅鉱山においても、操業に使用する電力を再生可能エネルギーに転換するといった取り組みを進めると同時に、資源の有効活用のために銅資源の回収率向上につながる新技術の動向についても注視していきます。 |

「1) プロセス」内の図を添付に差し替え

当社グループの一部事業では、特にその操業において物理的リスク(冠水、渇水、気温上昇等)による影響を受ける可能性があります。物理的リスクによる当社グループの事業への影響を網羅的に把握するため、以下の分析を行っています。

1)プロセス

当社は、世界中の事業会社を通じ、広範囲にわたり多様な資産を保有しています。当社グループが保有する資産のうち、気候変動による物理的リスクの影響を最も受ける可能性のある資産を特定するため、以下のプロセスを通じて体系的に分析を行っています。

| リスク評価 | 概要 |

|---|---|

| 高 | 総合点が30点超 |

| 中 | 総合点が15~30点 |

| 小 | 総合点が15点未満 |

| リスク評価 | 影響の深刻度および対応策の優先度 |

|---|---|

| 4 | 現在ハザードにより重大な影響が出ており、対応策の検討が必要。 |

| 3 | 2080年までの間にハザードにより重大な影響が出る可能性が高く、近い将来対応策の検討が必要。 |

| 2 | ハザードによる影響が出る可能性が低く、影響の程度が軽微である。または判断にはより詳細な情報を要するため、モニタリングすべきものの、現時点で対応は必要ない。 |

| 1 | ハザードによる影響は軽微。または2080年までの間には影響がないため、将来的に再評価することが望ましい。 |

| 0 | ハザードによるリスクはない。 |

2)分析結果

分析結果については、今後の対応策の検討に役立てるべくそれぞれの事業会社とも共有しています。分析対象ハザードのいずれかにおいてリスク評価が赤となった資産における現状の対策および今後の対応方針は、以下の通りです。

原料炭事業

| 分析対象資産 | BHP Mitsubishi Alliance※が保有する炭鉱 |

|---|---|

| 所在地 | 豪州 |

| ハザードの種類 | 大雨による冠水 |

| 現状の対策 | 炭鉱での大雨による冠水が操業の中断を引き起こす可能性があると認識し、2011年の大雨に伴う冠水以来、以下の対策を講じ耐性を高めている。

|

| 今後の対応方針 | 将来の気候変動による物理的リスクの激甚化も踏まえ、今後も継続的な対策強化に取り組む。 |

※ 分析結果においてオレンジ評価となったサイクロンに伴う高波リスクに対しては、最新の自社港湾インフラを気候変動・サイクロンに伴う波高の上昇も考慮の上、1000年に1度の高波を想定した設計とし、現在、同様の基準で港湾設備のアップグレードのプロジェクトを行っている。

銅事業

| 分析対象資産 | Anglo American Sur, S.A. が保有する銅鉱山 |

|---|---|

| 所在地 | チリ |

| ハザードの種類 | 渇水 |

| 現状の対策 | 操業に必要な水の大半は鉱山内で再利用しているが、蒸発等で失う一定量については外部からの取水が必要となる。渇水が起きると十分な取水ができなくなり操業への影響が出る可能性があることから、第三者からの産業排水や処理済下水の調達を増加させることで耐性を高めている。 |

| 今後の対応方針 | 現状の対策に加え、水の外部調達手段の多様化を検討中。また、鉱山内の水リサイクル率のさらなる向上に繋がり得る新技術についても検討している。 |

3)事業戦略への織り込み

上記分析により、特に気候変動による影響を受ける可能性の高い当社グループ資産を特定し、当該資産について優先的に対応策を講じ事業戦略に織り込んでいくことが可能となります。

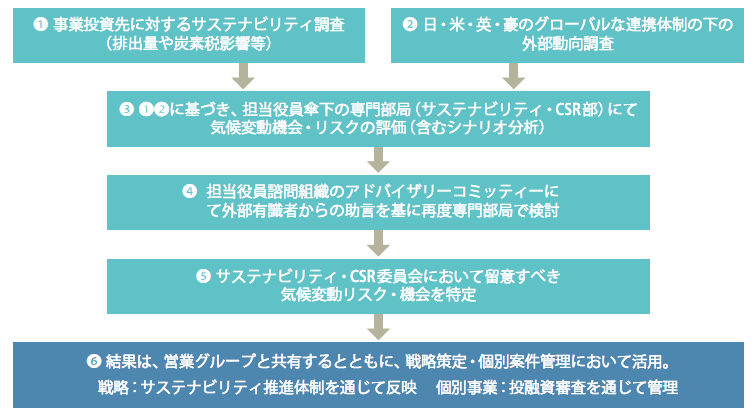

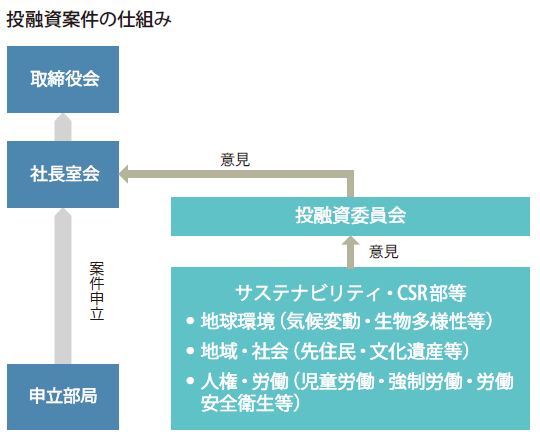

当社が留意すべき気候変動に係るリスク・機会については、定期的に行う社内外調査結果を基に、全ての営業グループCEOが討議に参画するサステナビリティ・CSR委員会において評価・特定しています。評価・特定したリスク・機会は、サステナビリティ推進体制の下、戦略策定・個別事業管理の両面において活用しています。

当社では、投融資案件の審査に際し、取締役会や社長室会において審議される全ての案件を、投融資委員会が審議する仕組みを導入しており、経済的側面だけでなくESGの観点も重要視して、総合的に審議・検討しています。また、投融資委員会には、サステナビリティ・CSR部長がメンバーとして参加することで、環境や社会に与える影響を踏まえた意思決定を行う審査体制を整備しており、新規・撤退案件の審査のみならず、既存事業投資先の事業経営をモニタリングし、改善に資するように努めています。気候変動関連では移行リスク・機会や物理的リスクの観点から、温室効果ガス排出量等の定量データや各国政策、産業動向を踏まえて審議・検討をしています。

当社では、連結ベースで気候変動関連の機会の取り込み、リスクの低減を目指し、以下の目標を設定しています。

参照関連データは、後段の取り組み・パフォーマンスデータ・その他参考データパート、および、水資源セクションを参照してください。

コージェネ大賞

当社は、低・脱炭素化を当社が対処・挑戦すべき重要な経営課題の一つと捉えており、さまざまな分野で事業を通じた低・脱炭素化を推進しています。特にエネルギー分野においては、当社内でEX(Energy Transformation)と称し、低・脱炭素社会を見据えたエネルギー分野の変革への挑戦、およびその過程におけるエネルギー関連の事業ポートフォリオの進化を通じ、全産業に跨る共通課題である低・脱炭素化に取り組んでいくことで、環境課題への適合と、エネルギー安定供給という社会的使命の両立を図り、当社の中長期的な持続的成長につなげていきたいと考えています。

【mozoワンダーシティ(日本リテールファンド)】/CASBEE、DBJ Green Building認証

【ツイン21(MCUBS MidCity)】/DBJ Green Building認証

【神戸みなと倉庫】/CASBEE、BELS

当社では、連結ベースの削減目標を策定し、対象事業会社と共に排出量削減の取り組みを行っています。環境マネジメントシステム(EMS)を活用し、部門・グループごとに削減取り組み計画を策定し、各事業に応じた実効性のある削減取り組みを推進しています。排出量削減取り組み状況は定期的に確認を行い、削減取り組み施策の見直し、グッドプラクティスの共有等に努めています。

約1700のグループ会社を抱える当社では、温室効果ガス(GHG)排出量の把握と削減取り組み推進をグループ会社レベルで進めています。毎年営業グループごとに重点事業投資先を定め、それぞれの削減取り組み計画を確認し、進捗をフォローしています。2020年度には環境パフォーマンス調査システムの大幅なアップデートを通じて調査対象範囲を拡大する等、継続的にGHG削減活動に関する定性・定量両面のデータ精度向上とタイムリーな把握に努めています。

MDP

当社子会社のMDP社では、豪州原料炭事業(BMA)におけるGHGの削減を推進し、再生可能エネルギー調達、メタンガス削減やディーゼル代替等の取り組み施策の検討を進めています。2020年に、BMAでは炭鉱全体の電力需要の半分を低炭素電源由来の電力に切り替える5カ年契約を締結し、2025年までに同事業のスコープ2排出量を約50%削減する予定です。累計の削減量は約50万トン(MDP持分)となります。今回の取り組みは、クイーンズランド州の新たな太陽光・風力発電所の開発をサポートするものであり、地域の持続可能なエネルギーへの移行や雇用機会増も後押しします。

三菱商事ライフサイエンス(株)

当社子会社の三菱商事ライフサイエンス(株)は、環境への配慮を旨に持続可能な発展を目指し社会に貢献しています。主力生産拠点である、100%子会社興人ライフサイエンス 佐伯工場では、ガスタービンコージェネと既設蒸気タービンを組み合わせたガスタービンコンバインドサイクル化という画期的な手法を導入し、環境負荷削減に向けた取り組みを行いました。同取り組みは、一般財団法人コージェネレーション・エネルギー高度利用センターが主催する2020年度「コージェネ大賞」において、産業用部門で優秀賞を受賞しました。また、2021年6月には、興人ライフサイエンスの同コージェネレーション導入プロジェクトが、J-クレジット制度実施要領に基づき、同制度に登録されました。

当社グループ会社の主な削減活動

参照CDP Climate Change 20212 回答(英文)TO DFF様:リンクの差し替えをお願いします(ファイルはサイトマップ24行目ご参照)

| 開発の段階 | イニシアチブの数 | 年間CO₂換算推定総排出削減量(CO₂/トン) |

|---|---|---|

| 調査中 | - | |

| 実施予定 | ||

| 実施開始 | 832 | |

| 実施中 |

COLUMN

環境省の「Fun to Share」および「Cool Choice」キャンペーンに賛同し、当社内の温室効果ガス削減の取り組みを推進し、取り組み内容を広く開示しています。

低・脱炭素社会への移行のためには、政府・企業・業界団体等の幅広いステークホルダーとの協働が必要と認識しており、積極的に各種取り組みに参加しています。

| 業界団体 | 業界団体の加盟・継続に当たっては、業界団体の気候変動分野の取り組みが当社の基本方針と合致しているか確認しています。会員企業となっている経団連、日本貿易会、WBCSD等を中心に気候変動に係るワーキンググループ、意見交換会への積極的な参加を通じ、低・脱炭素社会への移行に向けた活動を推進しています。 |

|---|---|

| 政府・官公庁 | 再生可能エネルギー拡大、CCUS・水素等の次世代技術開発・導入促進、気候変動を含むESG情報開示拡充等の低・脱炭素社会に資する取り組みに賛同し、経済産業省や環境省が主催するTCFD対応拡大や、再生可能エネルギー拡大がテーマの分科会・研究会への参加や個別の意見交換会・面談を行っています。特にTCFDコンソーシアムでは企画委員会メンバー企業として、広く日本企業の気候変動対応をサポートする活動に積極的に参加しています。また、当社は経済産業省が設立を予定している「グリーントランスフォーメーションリーグ」(仮称、以下GXリーグ)の基本構想に賛同し、賛同企業からなる「GXリーグ設立準備事務局」への参加を表明しました。GXリーグでは2050年カーボンニュートラル実現と社会変革を見据えて、GXへの挑戦を行い、現在および未来社会における持続的な成長実現を目指す企業が同様の取り組みを行う企業群を官・学とともに協同する場です。当社は、同リーグの設立に積極的に関与していくことにより、気候変動への取り組みに貢献していきます。 |

参照CDP Climate Change 202212 回答(英文)TO DFF様:リンクの差し替えをお願いします(ファイルはサイトマップ24行目ご参照)

※C12.3をご参照ください。

COLUMN

一般社団法人カーボンリサイクルファンドへの参画

一般社団法人カーボンリサイクルファンドは、カーボンリサイクル イノベーション創出による地球温暖化問題と世界のエネルギーアクセス改善の同時解決を目的として、2019年8月 に設立され、当社は2019年11月から加盟しています。CCUSに関する最新情報へのアクセスや会員各社とのネットワーキング強化を通じ、事業機会の追求および気候変動問題の解決への貢献を目指します。

当社は世界中のさまざまなステークホルダーに対して、気候変動に関する取り組みについて積極的に情報発信することに努めています。企業の気候変動対策に関して世界で一番大きいデータベースを有するNGOであるCDPに参加し、2003年度から、企業の気候変動マネジメントを評価するCDP Climate Changeの質問書に回答しています。詳しくは、CDP Climate Change 20212回答(英文のみ)をご覧ください。

参照

CDP Climate Change 20212 回答(英文)(TO DFF様:リンクの差し替えをお願いします(ファイルはサイトマップ24行目ご参照))

2021年度に公表した新たな温室効果ガス(GHG)排出量削減目標の設定(「指標と目標」ご参照)に伴い、2021年度実績より関連会社分のGHG排出量も対象に含むGHGプロトコルの出資比率基準での算定を行っています。

(GHGプロトコルの支配力基準を採用する他社との比較のため、同基準に基づくScope1・2(当社単体・子会社が対象)及びScope3カテゴリー15(投資)の数値を併記しています。)

(※1、※2、※3)

| 2019年度 | 2020年度 | 2021年度 | |

|---|---|---|---|

| GHG排出量(単位:千t-CO₂e) | 11.1 | 9.3 | 3.4★ |

| エネルギー使用量(単位:GJ) | 207,159 | 177,178 | 175,679★ |

| 電気使用量(単位:MWh) | 15,566 | 13,067 | 12,767★ |

| 物流起因のCO₂排出量(単位:千t-CO₂)(※4) | 40 | 26 | 24★ |

集計範囲(単体):

• GHG排出量、エネルギー使⽤量、電気使⽤量、物流起因のCO₂排出量:本店、国内⽀社・⽀店・研修所等、その他事業所

| 2019年度 | 2020年度 | 【参考値】 2020年度 |

2021年度 | 【参考値】 2021年度 |

||

|---|---|---|---|---|---|---|

| 算定基準(括弧内はScope2の基準) | 支配力 (ロケーション) |

支配力 (ロケーション) |

出資比率 (マーケット) |

出資比率 (マーケット) |

支配力 (マーケット) |

|

| GHG排出量(単位:千t-CO₂e) | 9,437 | 9,185 | 24,016 | 22,852★ | 8,319 | |

| 内訳 | Scope1(6.5ガスを含む) | 6,884 | 6,774 | 21,829 | 21,046★ | 7,343 |

| Scope2 | 2,553 | 2,411 | 2,187 | 1,806★ | 975 | |

| 【参考値】Scope3(カテゴリー15)(単位:千t-CO₂e) | - | - | - | - | 15,158 | |

| エネルギー使用量(単位:GJ) | 106,075,971 | 103,990,961 | - | 310,173,320★ | - | |

| 電気使用量(単位:MWh) | 4,399,057 | 4,165,874 | - | 5,309,580★ | - | |

| 総資産当たりGHG排出量(単位:百万t-CO₂e/兆円)(※5) | 0.68 | 0.64 | - | 1.03 | - | |

| 2019年度 | 2020年度 | 2021年度 | ||

|---|---|---|---|---|

| 6.5ガス総量(単位:千t-CO₂e)(※6) | 878 | 848 | 2,096★ | |

| 内訳 | 二酸化炭素(CO₂) | 8 | 8 | 333★ |

| メタン(CH₄) | 870 | 840 | 1,722★ | |

| 一酸化二窒素(N₂O) | 0.3 | 0.4 | 40★ | |

| ハイドロフルオロカーボン(HFCs) | 0 | 0 | 0★ | |

| パーフルオロカーボン(PFCs) | 0 | 0 | 0★ | |

| 六ふっ化硫黄(SF₆) | 0 | 0 | 0★ | |

| 三ふっ化窒素(NF₃) | N/A | N/A | N/A | |

| 2019年度 | 2020年度 | 2021年度 | |

|---|---|---|---|

| 天然ガスグループ | 245 | 350 | 3,172 |

| 総合素材グループ | 149 | 125 | 407 |

| 石油・化学ソリューショングループ | 165 | 123 | 1,222 |

| 金属資源グループ | 2,872 | 2,782 | 3,201 |

| 産業インフラグループ | 83 | 86 | 126 |

| 自動車・モビリティグループ | 20 | 15 | 140 |

| 食品産業グループ | 1,195 | 1,135 | 1,430 |

| コンシューマー産業グループ | 1,523 | 1,442 | 241 |

| 電力ソリューショングループ | 3,168 | 3,111 | 12,889 |

| 複合都市開発グループ | 6 | 5 | 20 |

| コーポレートスタッフ部門 | 11 | 9 | 4 |

集計対象範囲及び算定基準(連結):

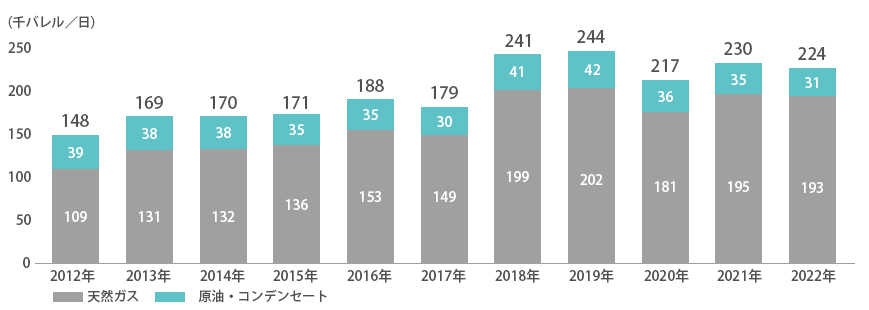

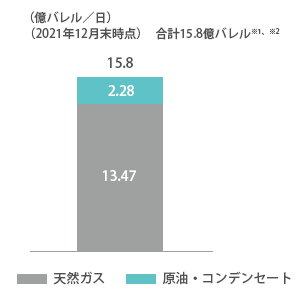

当社の石油・ガス上流持分生産量は下図の通りです。天然ガスについては、その他の化石燃料に比べGHG排出量が相対的に小さく、低・脱炭素社会への移行においても引き続き需要増が見込まれます。当社は天然ガスをコア事業としており、現在では上流持分生産量の約80%を天然ガスが占めています。

| プロジェクト名 | 生産 開始年 |

年間生産能力(百万トン) | 買主 | 売主 | 株主構成 | 三菱商事の参画年 | 事業内容※4 | ||

|---|---|---|---|---|---|---|---|---|---|

| 総量 | 三菱商事シェア | ||||||||

| ブルネイ | 1972 | 7.2 | 1.8 | 25% | JERA、東京ガス、大阪ガス、他 | Brunei LNG | ブルネイ政府(50%)、Shell(25%)、三菱商事(25%) | 1969 |  |

| マレーシア I (サトゥー) |

1983 | 8.4 | 0.42 | 5% | JERA、東京ガス、西部ガス、他 | Malaysia LNG |

PETRONAS(90%)、サラワク州政府(5%)、三菱商事(5%) | 1978 |  |

| マレーシア II (ドゥア) |

1995 | 9.6 | 0.96 | 10% | 東北電力、東京ガス、静岡ガス、仙台市ガス局、ENEOS、他 | Malaysia LNG |

PETRONAS(80%)、サラワク州政府(10%)、三菱商事(10%) | 1992 |  |

| マレーシア III (ティガ) |

2003 | 7.7 | 0.31 | 4% | 東京ガス、大阪ガス、東邦ガス、JAPEX、韓国ガス公社、上海LNG、他 | Malaysia LNG Tiga |

PETRONAS(60%)、サラワク州政府(25%)、ENEOS(10%)、DGN [三菱商事/JAPEX=80:20] (5%) | 2000 | |

| ノース・ ウェスト・ シェルフ (NWS) |

1989 | 16.9 | 1.41 | 8.33% | JERA、東京ガス、静岡ガス、東邦ガス、関西電力、大阪ガス、九州電力、広東大鵬LNG | NWS | Woodside(33.3%)、Shell、bp、BHP、Chevron、MIMI [ 三菱商事/三井物産=50:50](各16.7%) | 1985 |  |

| オマーン | 2000 | 7.1 | 0.20 | 2.77% | 大阪ガス、韓国ガス公社、伊藤忠商事、bp、他 | Oman LNG | オマーン政府(51%)、Shell(30%)、TotalEnergies(5.54%)、三菱商事(2.77%)、他 | 1993 |  |

| カルハット | 2005 | 3.3 | 0.13 | 4% | 大阪ガス、三井物産、Union Fenosa、他 | Qalhat LNG |

オマーン政府(46.8%)、Oman LNG(36.8%)、Naturgy(7.4%)、大阪ガス(3%)、三菱商事(3%)、他 | 2006 | |

| ロシア サハリン 2 |

原油:2008(通年生産)LNG:2009 | 9.6 | 0.96 | 10% | JERA、東京ガス、九州電力、東邦ガス、広島ガス、東北電力、西部ガス、大阪ガス、韓国ガス公社、他 | Sakhalin Energy LLC |

Gazprom(50%)、Sakhalin Energy LLC(27.5%)、三井物産(12.5%)、三菱商事(10%) | 1994※

※PSA締結 |

|

| インドネシア タングー |

2009 | 7.6 | 0.75 | 9.92% | 東北電力、関西電力、SK E&S、POSCO、福建LNG、Sempra、PLN、他 | Tangguh | bp(40.2%)、MI Berau[三菱商事/INPEX=56:44](16.3%)、ケージーベラウ[MIBJ (三菱商事/INPEX=56:44)16.5%、 三井物産20.1%、JX石油開発14.2%、JOGMEC49.2%](8.6%)、他 | 2001 | |

| インドネシア ドンギ・ スノロ |

2015 | 2.0 | 0.9 | 44.9% | JERA、韓国ガス公社、九州電力、他 | PT. Donggi- Senoro LNG |

Sulawesi LNG Development(59.9%)[三菱商事/韓国ガス公社=75:25]、PT Pertamina Hulu Energi(29%)、PT Medco LNG Indonesia(11.1%) | 2007 | |

| ウィート ストーン |

2017 | 8.9 | 0.28 | 3.17% | Chevron、KUFPEC、Woodside、九州電力、PEW、他 | Equity Lifting形式※1 |

Chevron(64.136%)、 KUFPEC(13.4%)、Woodside(13%)、九州電力(1.464%)、PEW(8%、内 三菱商事39.7%) | 2012 |  |

| キャメロン | 2019 | 12.0 | 4.0※2 | 33.3% ※2 |

三菱商事、三井物産、TotalEnergies(天然ガス液化委託者) | Tolling形式※1 | Sempra(50.2%)、Japan LNG Investment[三菱商事/NYK=70:30](16.6%)、三井物産(16.6%)、TotalEnergies(16.6%) | 2012 | |

| 合計 | 100.3 | 12.12 | |||||||

| プロジェクト名 | 生産 開始年 |

年間生産能力(百万トン) | 買主 | 売主 | 株主構成 | 三菱商事の参画年 | 事業内容※4 | ||

|---|---|---|---|---|---|---|---|---|---|

| 総量 | 三菱商事シェア | ||||||||

| インドネシア タングー拡張 |

2023 | 3.8 | 0.38 | 9.92% | PLN、関西電力 | Tangguh | 既存案件と同じ | 既存案件と同じ | |

| LNGカナダ | 2020年代中頃 | 14.0 | 2.1※3 | 15% ※3 |

Shell、PETRONAS、PetroChina、三菱商事、韓国ガス公社 | Equity Lifting形式※1 |

Shell(40%)、PETRONAS(25%)、PetroChina(15%)、Diamond LNG Canada Partnership [三菱商事/東邦ガス=96.7%/3.3%](15%)、韓国ガス公社(5%) | 2010 | |

| 合計 | 17.8 | 2.48 | |||||||

探鉱・開発へ投資、

探鉱・開発へ投資、  液化基地へ投資、

液化基地へ投資、  マーケティングあるいは輸入代行業務、

マーケティングあるいは輸入代行業務、  海上輸送

海上輸送| 国名 | 発電所名 | 燃料 | 持分容量(Net、万kW) |

|---|---|---|---|

| 日本 | MCKBエネルギーサービス | ガス、バイオガス | 3.2 |

| 日本 | MC川尻エネルギーサービス | ガス | 3.8 |

| 日本 | MC塩浜エネルギーサービス | ガス、石炭 | 9.8 |

| 日本 | MCJエネルギーサービス | ガス | 2.2 |

| 日本 | 神之池バイオエネルギー | バイオマス専焼 | 1.1 |

| 日本 | MCMエネルギーサービス | 石炭、バイオマス混焼 | 5.2 |

| 日本 | MC北越エネルギーサービス | ガス | 2.0 |

| 日本 | 水島エネルギーセンター | 石炭 | 5.6 |

| 国名 | 発電所名 | 持分容量(Net、万kW) |

|---|---|---|

| 米国 | Frontier | 23.2 |

| 米国 | Wildflower/Indigo | 13.6 |

| 米国 | Wildflower/Larkspur | 9.4 |

| 米国 | Mariposa | 20.0 |

| 米国 | Sentinel | 42.4 |

| 米国 | CPV Valley | 36.0 |

| 米国 | Westmoreland | 35.3 |

| メキシコ | Tuxpan II | 24.8 |

| メキシコ | Tuxpan V | 24.8 |

| オランダ | ENECO保有ガス火力案件 | 75.4 |

| ヨルダン | IPP-3 | 20.1 |

| カタール | Facility D | 50.4 |

| タイ | EGCO保有ガス火力案件 | 20.2 |

| 日本 | 直江津エネルギーセンター | 10.7 |

| 国名 | 発電所名 | 燃料 | 持分容量(Net、万kW) |

|---|---|---|---|

| タイ | EGCO保有石炭火力 | 石炭 | 8.3 |

| 台湾 | Ho-Ping | 石炭 | 26.4 |

| 日本 | 日本製紙石巻エネルギーセンター | 石炭、バイオマス混焼 | 4.4 |

| 日本 | 勿来IGCCパワー | 石炭 | 14.4 |